2020-05-31 18:18:50作者:秦星远

企业应当自取得有关部门的出口业务批准文件和工商行政管理部门颁发的工商登记证书之日起30日内,为出口企业办理退税登记。 税务机关接到企业的正式申请后,按照规定程序审核批准,发给出口退税登记证。 企业经营情况发生变化或者部分退税政策发生变化的,应当根据实际需要变更或者取消退税登记。

我们经常听到那些出国旅游的人说,他们可以在机场为一些购买的东西退款。什么是退税程序?接下来,猴吉吉将介绍退税的具体计算方法和步骤。

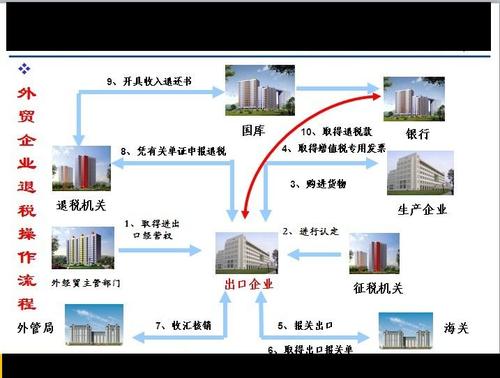

出口退税的具体操作流程

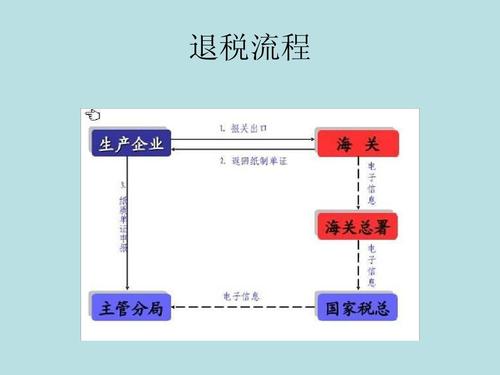

1. 交验相关证件、领取登记表

企业应当自取得有关部门的出口业务批准文件和工商行政管理部门颁发的工商登记证书之日起30日内,为出口企业办理退税登记。

2. 办理退税登记

在收到退税登记的出口企业形式,企业应当填写表格和相关要求,加盖公章的企业和有关人员的密封,并提交税务机关批准文件一起的出口产品管理,工业和商业登记证及其他证明材料。税务机关应当核验后予以登记。

3.填写并签发出口退税登记证

税务机关接到企业的正式申请后,按照规定程序审核批准,发给出口退税登记证。

4. 变更或者取消出口退税登记

企业经营情况发生变化或者部分退税政策发生变化的,应当根据实际需要变更或者取消退税登记。

出口退税有哪些类型?

出口退税可分为三种方式:免税、免税、免税、抵免和退税。其中,免税就是不征税,不计算,不管理,只退税,这就是为什么我们称出口货物为出口退税(免税)。

如何计算退税

采购和出口退税手续

案例一:具有进出口权的外贸企业购买一批货物向海关申报出口。购货增值税专用发票上注明的购货金额为10万元,增值税金额为1.7万元,已通过银行存款支付。货物的退税率为13%,出口销售价格为105000元(汇率:1:8.30)。

1. 免税出口销售,进货价折合人民币:

贷款:银行存款124500 (150008.30)

贷款:主营业务收入124500元

2. 当购买商品:

借:100,000库存物品

应纳税额——应纳税额增值税(投入)17000

贷款:11.7万银行存款

3.计算不可退还的进项税:

100000 (17% 13%) = 4000

借款:主营业务费用:4000元

抵免:应纳税额-应纳税额增值税(转让进项税额)4000元

4. 应收出口退税:

贷款:出口退税应收13000元

抵免:应纳税额-应纳税额增值税(出口退税)13000元

5. 收到出口退税:

借款:银行存款一万三千

贷款:出口退税应收13000元

6. 结转成本:

贷款:主营业务成本:10万元

信贷:100,000库存项目

猴吉吉总结道:你可以参考以上案例流程,计算出口产品的退税金额。了解退税有助于节省不必要的开支,这关系到消费者的利益。经常出国或出国旅游的朋友可以找到更多相关的知识!我希望以上内容能对你有所帮助。猴吉吉祝你生活幸福!

相关重点:退税,出口,应交,增值税,登记,银行存款,货物,企业,登记表,流程

内容声明:

《出口退税的具体操作流程是怎样的?如何计算退税及手续费》 是与物流配送相关的知识,希望能够帮助您解决现实生活着遇到的问题!

以上物流配送内容为转载或编者观点,不代表猴吉吉意见,不承担任何法律责任;

如有侵犯您的合法权益,请及时与我们联系,我们将第一时间安排删除。